中国光伏行业金刚线用钨丝市场研究

目 录

第十章 钨丝金刚线的生产成本(特别放送)

第十一章 钨丝金刚线行业前景(特别放送)

第十二章 钨丝生产企业概览(特别放送)

第十三章 钨丝母线金刚丝市场格局预测(特别放送)

第十七章 主要光伏行业主要企业概览

附件:钨丝和光伏产业发展年谱简编

2020年9月22日,习总书记在第七十五届联大郑重宣告,中国“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。2020年12月12日,习总书记在气候峰会上强调:“到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上。”

为实现上述目标,我国大力发展各种可再生能源。太阳能以其清洁、安全、取之不尽、用之不竭等显著优势,是重要的也是我国发展最快的可再生能源。2016年11月4日《巴黎协定》生效,近年来全球气候异常现象频发,化石能源日益枯竭并且价格高企,而可再生能源技术发展日新月异,我国光伏产业经过十多年的发展业已形成强大的国际竞争力,在制造业规模、产业化技术水平、应用市场拓展、产业体系建设等方面均位居全球前列。

硅矿原石

1. 光伏产业链概述

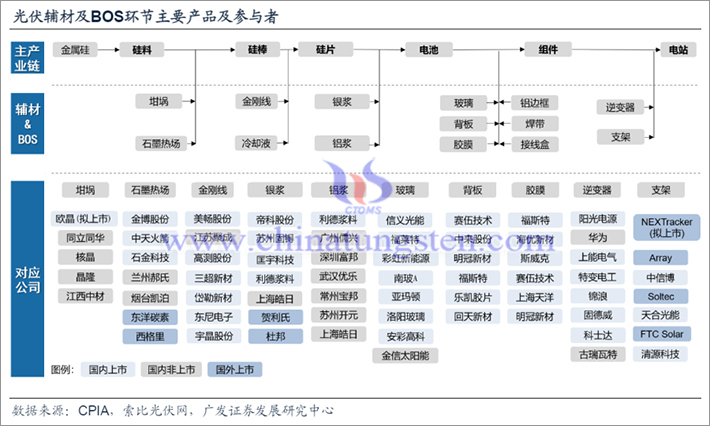

光伏产业链涉及金属硅、多晶硅料、多晶硅锭、单晶硅棒、晶硅切片制造、晶硅电池组件、支架、逆变器和光伏发电系统设计安装和运营等。中国光伏产业链目前各主要生产环节的重要参与者及产业链概况见下表。

从该表我们可以发现,在晶硅切割环节尽管金刚线是光伏产业的辅助材料一个不大的部分,去容纳了至少7家金刚线上市公司,这足以说明金刚线领域的竞争激烈程度和技术更迭速度都是高强度的;我们也可以预见在未来钨丝作为基体母丝成为金刚线主要载体材料的话,又会有新的玩家进入这个领域,很快金刚线产业可能会出现新的竞争者。

资料显示,光伏产业链中各环节市场集中度由高到低为胶膜>玻璃>金刚线>跟踪支架>热场>背板≈逆变器>银浆,2020年CR2分别为光伏胶膜66%(福斯特、海优新材),光伏玻璃53%(信义光能、福莱特),金刚线53%(美畅股份、高测股份),支架46%(NEXTracker(新加坡)、Array Technologies(美国)),光伏热场43%(金博股份、中天火箭),光伏背板43%(赛伍技术、中来股份),逆变器37%(阳光电源、华为),正面银浆34%(贺利式、帝科股份)。

金刚线目前是集中度很高的领域,但是由于老牌的钨丝在大笔投入资金开始投产金刚线用钨丝后,如果这两大巨头快速掌握金刚线电镀技术,携钨丝技术积累优势、资金实力和垄断地位打破目前的金刚线格局是极有可能的。而金刚线的生产流程相对较短,目前电镀金刚线核心技术包括(1)电镀液主配方、(2)金刚石微粉预处理、(3)微粉表面处理、(4)电镀固结工艺、(5)理化分析技术等,钨丝金刚线是对母线材料进行更换。在技术上没有关键性问题。

我们本文通过对金刚线和钨丝的生产考察可以看出这样的可能性:(1)钨丝生产复杂程度和难度高于金刚线生产,潜在竞争者短时间内,较难进入该领域与之竞争;(2)现有钨丝产能短期内具有垄断优势,可以顺势向下游发展,而金刚线逆向向上发展则会面临钨丝和/或金刚石粉和金刚线双重技术问题和市场夹杀风险;(3)金刚线涉拉拔工艺流程,在生产设备国产化率不断提高的情况下,初始投资逐年降低,单线机升级多线机改造实现翻倍扩产,目前单GW投资额在1000万元以内,因此金刚线生产投资门栏不高。

2. 光伏产业链主要材料概况

根据中国光伏行业协会(China Photovoltaic Industry Association, CPIA)公布的《中国光伏产业发展路线图(2021年版)》文件提供的资料显示,在过去十几年高速发展过后,中国光伏产业在制造业规模、产业化技术水平、应用市场拓展、产业体系建设等方面均位居全球前列,已经形成了强大的国际竞争力,“实现端到端自主可控、并有望率先成为高质量发展典范的战略性新兴产业,也是推动我国能源变革的重要引擎。”光伏产业链上下游各环节包括多晶硅、硅棒/硅锭/硅片、电池、组件、逆变器、系统等六个主要环节,我们主要就和金刚线切割有关的晶硅环节进行考察以便了解钨丝母丝的未来市场规模。

2.1 多晶硅

2020年,全国多晶硅产量达39.2万吨,同比增长14.6%。其中,排名前五企业产量占中国多晶硅总产量87.5%,其中4家企业产量超过5万吨。2021年随着多晶硅企业技改及新建产能的释放,全国多晶硅产量达50.5万吨,同比增长27.5%。其中,TOP5产量占国内多晶硅总产量86.7%,其中每家企业产量都超过5万吨。2022年随着多晶硅企业技改及新建产能的释放,产量预计将超过70万吨。

单晶硅和多晶硅

2.2 硅片

2020年全国硅片产量约为161.3GW,同比增长19.7%。其中,排名前五企业产量占中国硅片总产量的88.1%,且产量均超过10GW。随着头部企业加速扩张,预计2021年全国硅片产量将达到181GW;2021年实际全国硅片完成产量为227GW,同比增长40.6%。其中,排名前五企业产量占国内硅片总产量的84%,产量均超过10GW。随着头部企业加速扩张,预计2022年全国硅片产量将超过293GW。

2.3 晶硅电池片

2020年,全国电池片产量约为134.8GW,同比增长22.2%。其中,排名前五企业产量占中国电池片总产量的53.2%,其中前4家企业产量超过10GW。预计2021年全国电池片产量超过152GW,实际全国电池片产量约为198GW,同比增长46.9%。其中,排名前五企业产量占国内电池片总产量的53.9%,其中前6家企业产量超过10GW。预计2022年全国电池片产量将超过261GW。

2.4 晶硅组件

2020年,全国组件产量达到124.6GW,同比增长26.4%,以晶硅组件为主。其中,排名前五企业产量占中国组件总产量的55.1%,其中前三家企业产量超过10GW。预计2021年组件产量将超过145GW。2021年实际全国组件产量达到182GW,同比增长46.1%,以晶硅组件为主。其中,排名前五企业产量占国内组件总产量的63.4%,其中前5家企业产量超过10GW。预计2022年组件产量将超过233GW。

各类规格单、多晶硅片组建制造的太阳能电池板

2.5 光伏市场

2020年全国新增光伏并网装机容量48.2GW,同比上升60.1%。累计光伏并网装机容量达到253GW,新增和累计装机容量均为全球第一。全年光伏发电量为2605亿千瓦时,约占全国全年总发电量的3.5%。2021年光伏新增装机量超过55GW,累计装机达到约308GW。

2021年全国实际新增光伏并网装机容量54.88GW,同比上升13.9%;累计光伏并网装机容量达到308GW,新增和累计装机容量均为全球第一。2021年全年光伏发电量为3259亿千,同比增长25.1%,约占全国全年总发电量的4.0%。预计2022年光伏新增装机量超过75GW,累计装机有望达到约383GW。

2021年,规模化生产的p型单晶电池均采用PERC技术,平均转换效率达到23.1%,较2020年提高0.3个百分点,先进企业转换效率达到23.3%;采用PERC技术的黑硅多晶电池片转换效率达到21.0%,较2020年提高0.2个百分点;常规黑硅多晶电池效率提升动力不强,2021年转换效率约19.5%,仅提升0.1个百分点。

2.6 硅片环节拉棒电耗

2.7 拉棒单炉投料量

2.8 硅片厚度

2.9 金刚线母线直径

2.10 单位方棒/方锭在金刚线切割下的出片量

2.11 不同尺寸硅片市场占比

3. 光伏行业发展趋势

在全球能源结构转型以及推进“双碳”和发力稳增长的大背景下,中国绿色投资表现亮眼,尤其以光伏为代表的新能源项目出现爆发式增长。叠加光伏电站项目迈入“平价上网”时代,全球光伏新增装机需求快速释放,晶硅片市场需求快速增长。

CPIA对2022年的装机预测仍旧给与市场乐观的信息:全球市场保守180、乐观225,与此前《全球光伏》发布的2022年全球光伏市场展望接近,尽管CPIA下调了对今年中国装机的预期,但对明年的中国市场预期保守60、乐观75GW。

全球光伏市场潜力巨大,德国计划在2030年前达到累积215GW的光伏安装;彭博认为美国户用光伏的市场潜力可达454GW,到2030年,美国户用光伏累积装机容量将增至三倍;2022年荷兰预计将有4GW的组件需求;西班牙2022年组件需求约7.0GW。

更多内容请阅读/下载请下列pdf文件:

全文需付费获取,请联系中钨在线(zhenghua@ctia.com.cn)。

版权及法律问题声明

本文信息由中钨在线®(www.ctia.com.cn,news.chinatungsten.com)根据各方公开的资料和新闻收集编写,仅为向本公司网站、微信公众号关注者提供参考资料。任何异议、侵权和不当问题请向本公众号反馈,我们将立即予以处理。未经中钨在线授权,不得全文或部分转载,不得对文件所载内容进行使用、披露、分发或变更;尽管我们努力提供可靠、准确和完整的信息,但我们无法保证此类信息的准确性或完整性,本文作者对任何错误或遗漏不承担任何责任亦没有义务补充、修订或更正文中的任何信息;本文中提供的信息仅供参考,不应被视为投资说明书、购买或出售任何投资的招揽文件、或作为参与任何特定交易策略的推荐;本文也不得用作任何投资决策的依据,或作为道德、法律依据或证据。