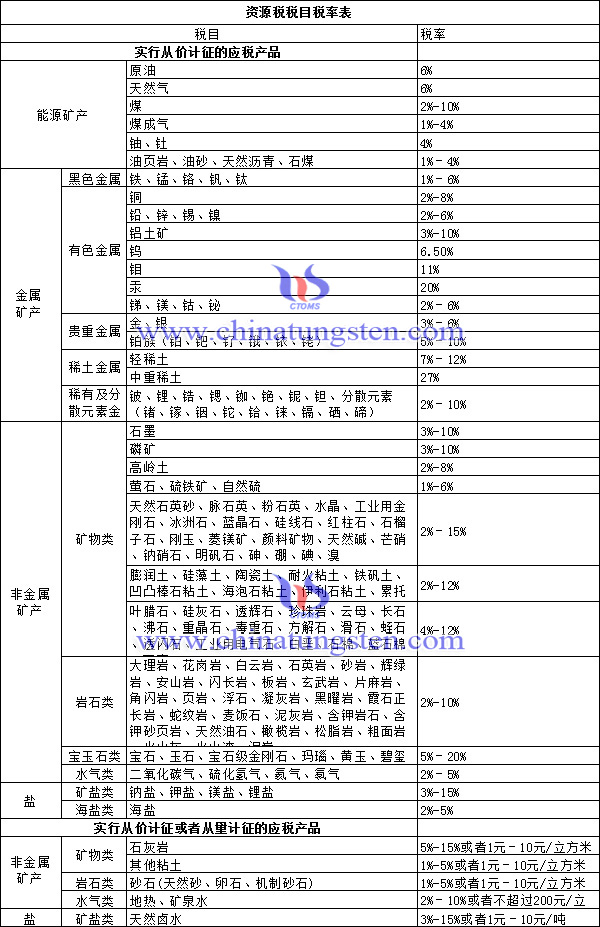

2018年12月26日,十三屆全國人大常委會第七次會議分組審議了資源稅法草案。據悉,草案所附《資源稅稅目稅率表》規定了164個稅目(見附件),其中金屬礦產中,鎢礦稅率為6.5%,鉬礦稅率為11%,輕稀土為7%-12%,中重稀土稅率為27%。

我國1984年開始徵收資源稅。1993年12月,國務院出臺資源稅暫行條例,規定對開采礦產品或者生產鹽的單位和個人徵收資源稅,資源稅實行從量計征。2010年6月起,資源稅從價計征改革逐步實施。2011年9月國務院對暫行條例作了部分修改,明確資源稅按照從價定率或者從量定額的辦法計算徵收。2016年7月1日起,資源稅從價計征改革全面推開。2017年公佈的《中華人民共和國資源稅法(徵求意見稿)》基本延續了暫行條例和資源稅改革政策規定,明確了4項減免稅情形,資源稅法開始步入立法程式。

草案若審議通過,將意味著我國資源稅實現“由規轉法”。財政部部長劉昆在23日首次提請審議草案作說明時指出:從實際執行情況看,資源稅稅制要素基本合理,運行比較平穩。可按照稅制平移的思路,保持現行稅制框架和稅負水準總體不變,將暫行條例上升為法律。

一些全國人大常委會委員在審議時認為,草案的調整範圍主要是礦產資源和鹽,範圍很小,冠以資源稅法名稱顯得範圍過於寬泛,建議將法律名稱修改為礦產資源法。

劉琨介紹,資源稅法草案規定:在中華人民共和國領域和管轄海域開採礦產品或者生產鹽的單位和個人為資源稅的納稅人,應當依法繳納資源稅,其中礦產品包括原礦和選礦。草案所附《資源稅稅目稅率表》規定了164個稅目,除包括現行中央層面列舉名稱的稅目外,還將現行授權地方層面列舉名稱的稅目統一納入,進一步規範資源稅稅目。

同時,草案調整了少部分應稅產品稅率,完善了減免稅政策。草案規定,對開採原油以及在油田範圍內運輸原油過程中用於加熱的原油、天然氣,以及煤炭開採企業因安全生產需要抽采的煤成(層)氣免征資源稅;對高含硫天然氣和從深水油氣田開採的原油、天然氣,以及從衰竭期礦山開採的礦產品,減征30%資源稅;對從低豐度油氣田開採的原油、天然氣,減征20%資源稅。

附件: